沪港通开闸以来,北向资金动向被视做为外资配置A股的风向标,获得市场高度关注。那么,北向资金作为主力资金是否具有跟踪观测的价值呢?其与市场整体表现的相关性又如何?在行业配置、个股选择上能否获得超越市场平均的表现呢?

来源:信达证券

来源:信达证券

来源:信达证券

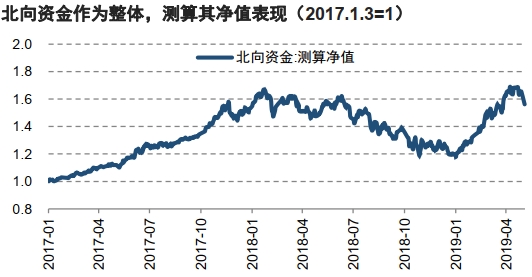

最大回撤29%,资金回归上证50

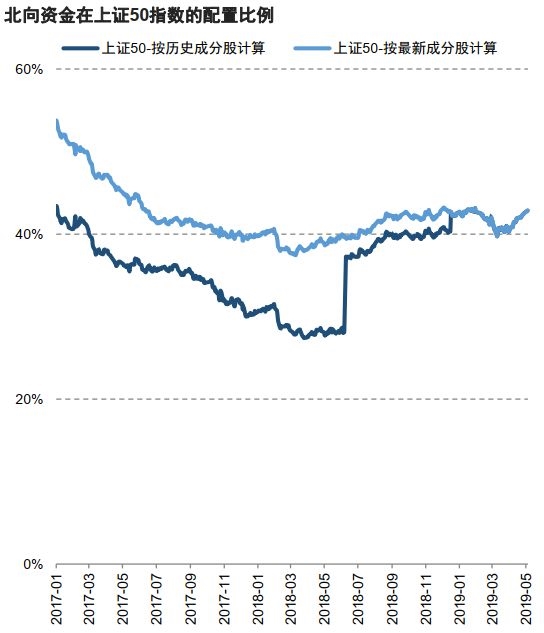

北向资金的流入配置可分为三个阶段:

第一阶段(2014/11~2016/11)沪港通开闸资金阶段性流入。2014年11月沪港通开闸, A股配置需求叠加牛市吸虹效应,在开闸的前8个月内北向资金流入速率较高。截至2015年6月初,沪股通累计资金流入就达到了1250亿人民币,此后资金净流入几乎近停滞,直到深港通开启的2016年11月,沪股通累计资金流入资金仅为1350亿元左右。

第二阶段(2016/11~2018/3)深市配置需求挤出沪市资金流入。2016年11月深股通开闸,对深市的配置需求部分挤出了沪市北向资金流入,沪深两市2018二季度先后达到近2000亿北向净流入规模,但深股通用16个月就实现了这一规模,沪股通却花费了40个月。这一阶段北向资金配置开始向中等市值标的扩散,从“聚集于上证50”转向“增配中小板”,上证50的持仓比例(按最新成分股名单计算)从2017年1月的53%降至2018年3月的37%。

第三阶段(2018/3~至今)市场波动加剧,回归上证50板块。2018年一季度市场开始下跌,尽管北向资金整体仍在持续加仓,但3月后配置策略出现转变,资金向中小盘扩散的进程被阻断,上证50配置比例出现回升。

最大回撤达29%,但资金仍稳定流入。用2017年初至今,北向资金每日持仓估算北向资金累计净值。看到尽管2018年市场大幅下跌,北向资金净值从1.66(2018-1-26)跌至1.18(2019-01-03),最大回撤率达28.9%。但整体上北向资金保持稳健流入。信达证券认为,导致这一现象的原因是北向资金对A股的配置需求强于交易驱动的需求。实际上北向资金仅在2017年10月、和2018年10月两个时间点阶段性减持过重仓行业,如食品饮料和家电,但很快又对这些行业重新恢复净买入。

来源:信达证券

来源:信达证券

来源:信达证券

来源:信达证券

来源:信达证券

上证50与北向资金流入关联度最高吗?

上证50与北向资金流入关联度最高?数据并不支持这一结论。信达证券统计了从2017年初开始陆股通一周日均净买入,与A股主要指数同时段涨跌幅的相关度。周日均净买入/成交额和周日均净买入/持仓市值,与上证50周涨跌幅的相关系数分别为0.30和0.35,意外地是,显示北向资金净买入强弱的这两项指标,与其他主要指数的相关系数都接近或高于这一数值,甚至与创业板指的相关系数达0.31和0.39。

信达证券认为造成这一现象的原因可能有两点:1)陆股通资金净流入的波动度高,而指数特别是上证50指数的波动度较低,使得相关系数无法充分显示两者关联度; 2) A股其他类型的投资者可能将北向资金流入作为一项观察指标,北向资金流入增多潜在表明市场目前相对安全,可促使其他类型投资者介入市场进行交易,资金流入效应外溢至市场整体,助推其他大类指数上涨。

来源:信达证券

来源:信达证券

来源:信达证券

北向资金在行业配置、选股上表现优于市场

信达证券从2017年开始,以周为频率,选取北向资金主动增持规模最高的前5大行业和前50只个股,并计算这些行业及个股在此期间的涨跌幅。

为了剔除价格涨跌对持股市值的影响,信达证券在每周计算个股增持规模时,将个股价格固定为上周五收盘价,并每周选取增持市值TOP50个股。根据申万一级行业分类,将个股增持市值分行业加总,得到每周主动增持规模TOP5行业,并计算其当周收益率。

需要说明的是,周与周之间,个股股价基数的变化不影响最终的结果,因为在这个计算方案的最终目的,是找到北向资金每个时点对个股和行业的相对排序,并不涉及不同时点间的持仓规模比较。

同时,为了了解观测这些持股变化对投资人的价值,信达证券还计算了北向资金增持最多的行业和个股,在下一周的市场表现,结果如下所示。

来源:信达证券

来源:信达证券

来源:信达证券

综上所述,北向资金在增持、减持行业上预示性较好。资金流入方面,以北向每周增持的前5大行业指数作为组合, 2017年初至2019年4月末,周平均收益率为0.2111%,累计净值为1.20,方差为2.83,最大回撤水平为-24%。增持行业配置组合在波动率略高于市场均值的前提下,获得显著优于大盘的回报率,且最大回撤也低于Wind全部A股指数。减持行业组合周收益率、波动性和最大回撤水平都显著低于市场一般水平。因此,北向资金行业自身和跟投策略受益较为一致,潜在的原因可能是行业动量效应较强,其表现存在一定惯性,但这一特性在北向增持规模最高的个股中表现并不明显。

跟投北向资金增持规模前50个股,净值表现显著优于市场均值。个股层面结果显示,北向资金增持规模居前的个股,不仅本身收益较高,以周为频率跟投这些行业及个股,尽管收益率和北向资金本身差距较大,但也优于A股指数。北向资金本身,和跟投的策略受益均较高,可能和其投资偏好与近3年市场偏蓝筹的风格契合相关,而价值回归风格是历史因素共同发酵酝酿的结果,如金融去杠杆、并购重组收紧、商誉风险累计、开放外资流入,引领市场的核心矛盾因时因地迁移,机械跟投的高收益未必可以持续,但从市场资金角力和选股的角度来看,北向资金的动向依旧具有一定参考意义。

来源:信达证券

在线咨询

在线咨询

客服QQ

客服QQ

联系电话

联系电话

安卓APP

安卓APP

苹果APP

苹果APP

返回顶部

返回顶部