来源:国联安基金

经济数据符合市场预期,

近期需留意资金面的变化,

下周流动性可能趋紧

宏观解读

1.经济数据符合市场预期,近期需留意资金面的变化,下周流动性可能趋紧;

2.央行周四不开展逆回购操作。

二级交易

1.11日资金面整体紧平衡,资金价格呈现连续多日大幅上扬,表明流动性已开始收敛;

2.昨日受金融数据没有明显超出预期影响,利率债收益整个收益有所下行,且收益出现不断下降,收盘收益与上日估值下行3bp;

3.3-5年,1-3年高资质品种收益基本持平或略有下行,1年的品种收益也有所下行;

4.中证转债指数收于331.69点,较前一交易日下跌1.03%?。

一级发行

1.昨日短融中票发行规模较昨日大幅缩减,3月CPI温和上行,国债期货延续震荡,下午国开招标倍数较高,市场买盘有所增加,一级投标情绪尚可。

信用事件简评

1.均瑶集团:上海法院裁定冻结集团2740万银行存款。

宏观解读

经济数据符合市场预期,近期需留意资金面的变化,下周流动性可能趋紧。

中国3月CPI同比增2.3%,前值1.5%。3月PPI同比增0.4%,前值0.1%;一季度PPI同比上涨0.2%。统计局:CPI环比由涨转降,同比涨幅有所扩大,食品价格由上月涨3.2%转为降0.9%;PPI环比由降转涨,同比涨幅略有扩大,汽车制造业价格由上月下降转为持平。

央行公告,目前银行体系流动性总量处于合理充裕水平,周四不开展逆回购操作。此为连续16天暂停逆回购操作,因当日无到期逆回购,当日实现零投放零回笼。

资金面

11日资金面整体紧平衡,资金价格呈现连续多日大幅上扬,表明流动性已开始收敛。

具体来看,信用隔夜成交在2.8-3.2%附近,信用7天成交在2.8-3.0%附近,信用14天成交在3.1%附近。

前日利率债二级成交情况

昨日受金融数据没有明显超出预期影响,利率债收益整个收益有所下行,且收益出现不断下降,收盘收益与上日估值下行3bp(见图一)。

从全天来看利率债整体收益率基本下行。10年国债收益基本下行1-2?bp,?10年金融债收益率基本下行2bp,短端利率也有所下行。此轮行情国债品种成交相比金融债品种收益反弹程度略小,但最近有所补跌。新发活跃券190205目前收益比年初最低点利率3.48高出27bp,由于换券影响,最近走势强于180210,180210比年初最低点利率高出32点。10年国债180027收盘收益为3.28%。

前日信用债二级成交情况

5年以上高等级信用债成交较少。

3-5年高资质品种收益基本持平或略有下行,3-5年18北控集MTN002主流品种成交与上一日估值下行1bp到4.25%。

1-3年高资质主流品种收益基本下行,?1-3年19长电01主流品种成交与上一日估值下行4bp到3.80%。

1年的品种收益也有所下行。

民企债券成交比之前成交不多。1年18均瑶SCP005?AAA?主流品种收益成交为3.87%,成交与上一日估值上行6bp。

转债市场情况

上日上证指数收于3189.96点,较前一交易日下跌1.60%。中证转债指数收于331.69点,较前一交易日下跌1.03%。二级市场上涨前三个券分别为蓝盾转债(4.71%),金农转债(2.25%),常熟转债(1.53%);跌幅前三个券分别为金禾转债(-7.98%),洲明转债(-6.42%),景旺转债(-6%)。

银行间短融中票一级发行

昨日短融中票发行规模较昨日大幅缩减,3月CPI温和上行,国债期货延续震荡,下午国开招标倍数较高,市场买盘有所增加,一级投标情绪尚可。昨日簿记6只超短,2只短融,?11只中票和1只永续,规模共计200.6亿。超短融和短融里,19亦庄控股SCP001全场倍数最高,当前边际3.49%,全场2.5倍,建议小区间低于3.30%,今日继续簿记;19珠海港SCP003和19西南水泥CP002全场亦逾2倍。中票里,19重庆机场MTN001边际4.0%,全场倍数高达3.68倍,发行人预期3.9以内。另19大连港MTN001,发行规模27亿,全场已满量,当前边际5.2%。唯一一只永续19淮安水利MTN001目前仍在收量中。

信用事件简评

均瑶集团:上海法院裁定冻结集团2740万银行存款

上海市浦东新区人民法院在近日裁定,冻结被申请人上海均瑶(集团)有限公司的银行存款人民币27407500元或查封、扣押其相应价值财产。本裁定立即开始执行。此番冻结事件,与佛山南海区东方高新创业投资合伙企业(有限合伙)的申请有关。(来源:财汇资讯)

相关债券:19均瑶CP001[041900144.IB]等

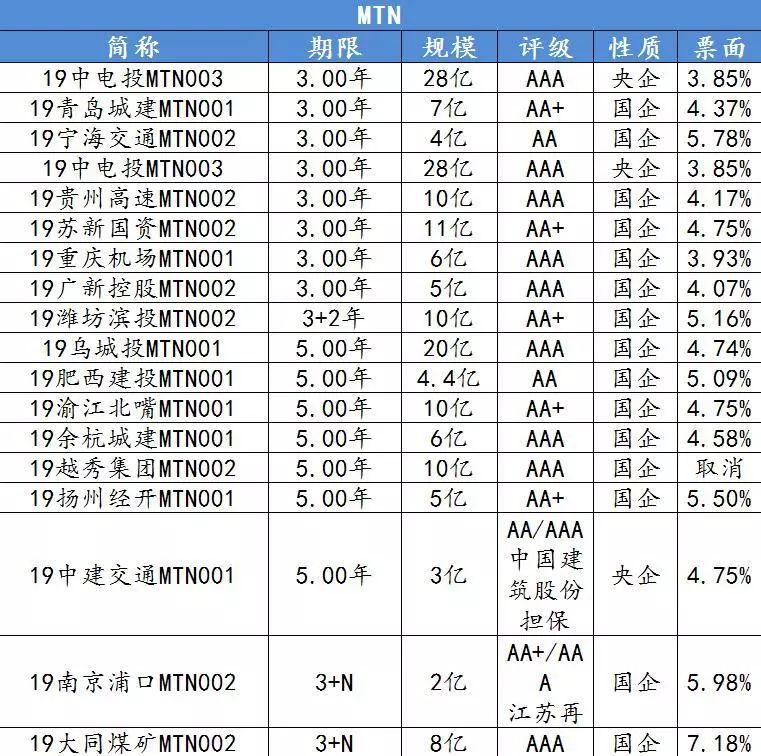

本周发行偏离情况

在线咨询

在线咨询

客服QQ

客服QQ

联系电话

联系电话

安卓APP

安卓APP

苹果APP

苹果APP

返回顶部

返回顶部