号称国内“网红电商第一股”的如涵(NASDAQ:RUHN),近期终于如愿赴美上市,然而它的“颜值”并没能撑起相应的“市值”。

当地时间4月3日,在纳斯达克上市的如涵控股开盘价为11.5美元/股,跌破发行价12.5美元/股,盘中股价持续下跌,收盘大跌37.2%,市值跌至6.49亿美元。

尽管此后两天股价有所回升,但每日经济新闻注意到,截至发稿,如涵股价为8.51美元/股,距离重返发行价之上仍然很远。

不少投资者感慨,“第一次见到破发15%的新股”、“打新首日居然暴跌30%”、“数年难得一见”……

此种“惨状”亦引发不少媒体和业内人士关注和分析。有人说是如涵“过于依赖头部网红”;有人说是“网红变现难”,即目前长期亏损的盈利模式并不能满足美股投资者对“网红”更高的期待。

有趣的是,众说纷纭之中,同样对“网红经济”颇有涉猎的王思聪,也忍不住站出来吐槽了。

王思聪点评如涵破发:

问题不在网红变现,而是公司本身

根据昨日晚间一张网传截图,王思聪在朋友圈转发某媒体报道时指出,如涵所存在的三大问题包括:首先是因营销费用占比过高等所造成的亏损、其次则是因为网红具有不可复制性;最重要的是如涵的模式“说白了没有验证成功,也没有证明出自己可以培养出新kol”。

以下为王思聪朋友圈原文:

1.亏损。(2018年毛利3亿但履约费用1亿元,营销费用1.46亿元,综合管理费用1.3亿元,加上其它营业收入71万元,导致总运营亏损7235万元。收入是有的但是钱花的也莫名其妙,特别近1.5亿的营销费用令人费解,花这么多营销费用那kol的意义何在;如果停掉这个营销费用业绩又会如何)

2.不可复制性(签了一百多个网红,但是就一个张大奕在2017财年和2018财年以及2019财年前三季度分别占据了收入的50.8%、52.4%和53.5%。这是多么不健康的比例)

3.如涵的网红孵化、网红电商、网红营销模式说白了没有验证成功,也没有证明出自己可以培养出新kol。

每日经济新闻随后从王思聪的好友方面证实,该内容确实为他本人所发。

颇为神奇的是,王思聪的这番话竟在微博上形成了一个话题,截至4月6日0点,就已吸引了7200多人讨论,1.6亿次阅读。

其中甚至有不少人认为“王校长”的分析一针见血、见解独到。

如此看来,在不少网友眼里,王思聪是个很懂“网红经济”的人。但他的发言权从何而来?记者注意到,王思聪不仅本人就是名副其实的网红,此前网上还有人调侃称,他就连“历任绯闻女友也几乎都是网红”。

而在“网红经济”这一块,虽然熊猫直播已成往事,但时常在微博“怼天怼地”的王思聪的确不乏成功案例。近期最热闹的一战则是——

去年11月3日,王思聪组建的iG战队在LOL(英雄联盟)世界总决赛夺冠。但接下来的几天,有网友抱怨称,LOL在中国的运营方——腾讯,对于夺冠队伍的宣传似乎力度不够,与以往的赛事相比,有种差别对待的感觉。

11月6日,像是为自己的队伍打抱不平一般,王思聪在微博高调发起转发参与抽奖的活动,第一波在11月11日开奖。这一举动赚足了路人好感,同时,抽选113名幸运网友平分113万元的诱惑,也让王思聪的关注度飙升。

截至开奖当天,这条抽奖微博的转发量与评论数均超过2000万,王思聪的粉丝数量也从1610万狂涨到4000多万。按营销圈的说法,相当于用113万买了2000万的活粉。

事情到这里并未结束。11月9日,王思聪在微博“插播了一条福利”,称关注他与潮品交易平台“毒app”的官博并转发,有可能在11月11日开奖的同时,获得一整套iG战靴;之后更是直言安利该APP,称是“自己本来在用的东西”,不算打广告。

此后,这条微博的转发、评论、点赞数也迅速飙升。而被王思聪点名的毒app官博,粉丝活跃度在一段时间内也有所增加。值得注意的是,王思聪的这波“青睐”,正好卡在了毒app的双“11”促销活动这一时间节点,客观上起到了推广作用。

换句话说,王思聪当时的一系列操作,既赚到了路人好感、涨粉2000多万、还为一款APP做了有效宣传——这正是借助了“网红经济”的力量。

再看如涵破发:成败都因张大奕?

当然,再热辣的点评也不能完全代替所有人的思考。结合王思聪朋友圈中提到的几点,让我们把关注点放回如涵本身。

早在2016年4月,如涵控股借壳克里爱,在新三板上市,此后又于2018年初从新三板退市,开启赴美上市的征程。到2019年3月初,如涵向美国证交会(SEC)递交了IPO招股书,拟在纳斯达克上市。

成也张大奕:“网红电商第一股”打出名堂

如涵的创始人冯敏是一位80后,被誉为“网红电商孵化第一人”。

如涵的另一个关键人物则是张大奕。千万级网红博主、2015搜狐时尚盛典年度电商模特候选人、淘宝素颜大赛第1名、中国电商第一网红,如涵控股CMO……都是张大奕的标签,她在如涵处于绝对C位。

如今,张大奕身上又多了一个标签——第一位在纳斯达克敲钟的中国网红。

2014年机缘巧合,27岁的张大奕和34岁的冯敏合作开了淘宝店,做了8年自由模特的张大奕个人IP从此一发不可收拾,个人微博粉丝数从一开始的二十多万涨到现在的1075万。

两人的合作分工也十分明确,张大奕专注于网店风格和网红品牌的塑造,冯敏团队则专职负责运营、供应链管理和物流等工作。正如冯敏2017年接受采访时用以诠释如涵商业模式曾名噪一时的那句话:“你负责貌美如花,我负责赚钱养家”。

据财经天下周刊报道,仅一年时间,二人合作的店铺成为淘宝服装品类的销量冠军。看到方向的冯敏再次果断决定转型,2015年,他将公司的经营模式确定为“网红+孵化器+供应链”。

每日经济新闻此前曾报道,简单来说,如涵的商业模式主要是通过两种方式获取收入:

一是产品销售,在网上商店销售自己设计的产品,目前主要包括女装、化妆品、鞋子和手提包。

二是服务:向品牌、在线零售商和其他商家提供KOL销售和广告服务。

也正因如此,当前如涵三大核心业务为:红人经纪、营销推广、电商业务。

招股书显示,如涵的股权结构中,CEO冯敏持股27.51%;网红张大奕持股15%;董事兼总经理孙雷持股14.59%,董事沈超持股6.67%;赛富和阿里巴巴均持股8.56%;君联资本持股8.54%。

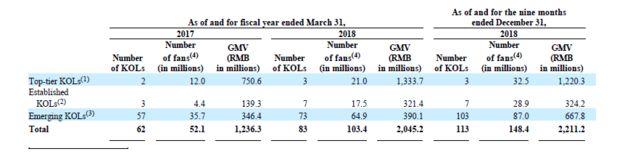

不满足于张大奕这个单一IP,如涵控股在成立后发掘了更多可供培养的网红“潜力股”。招股书显示,截至去年年底,如涵有113个签约网红(KOL、意见领袖)、1.484亿粉丝、91个自营网店(复购用户39%)。

尽管孵化网红上百,但张大奕依然是绝对头牌。招股书显示,在2017财年、2018财年、2019财年前三季度,顶级KOL贡献的GMV占比分别为60.7%、65.2%、55.2%。其中2018财年、2019财年前三季度,顶级KOL有3名,张大奕排在首位,微博粉丝数比排名第二的大金多665万。张大奕有权从如涵以她的名义开设的在线商店获得49%的净利润。

而除去如涵排名前十的KOL,剩下103名签约网红9个月贡献的GMV约6.7亿元。算下来,平均每人每月贡献的GMV约72万元。

过分依赖张大奕?成功上市后路往何方

一个张大奕的成功,让如涵看到了网红的巨大潜力,如果孵化更多网红,就能获得更多收益,然而,并非所有网红都能如张大奕一样跻身顶部行列。

按照贡献流水数量,如涵将旗下网红分为三个层级:一线网红、成熟网红以及新晋网红。如涵旗下三大一线网红张大奕、大金、管阿姨微博粉丝数分别为1075万、407万、238万,其相应淘宝店铺粉丝数分别为1009万、326万、71万。但除了几位头部网红外,如涵签下的大量网红“潜力股”都籍籍无名。

实际上,高昂的中间成本、营销费用和网红抽成,让如涵在盈利这件事上非常吃力。

招股书显示,如涵2017财年的净亏损为人民币4010万元,2018财年净亏损为人民币9000万元(约合1310万美元);2019财年前三财季的净亏损为人民币5750万元(约合840万美元),上年同期净亏损为人民币2610万元。

一般认为,网红在社交媒体上营销自己的产品,成本低、顾客忠诚度高等本应是其优势。但如涵网红的营销费用在逐年增加,从2016年Q2的992万增至2018年Q4的7084万,增幅614%;人均网红营销费用,也从2017年Q1的45万元/人,增加到2018年Q4的63万元/人。

在如此高昂营销成本的基础上,还有很多流程上的环节,比如网红的抽成,快递的成本,退换货成本、网店运营成本等等。2018财年前三季度,如涵的仓储物流费用为9951.7万元,同比增长39.33%。

尽管如涵背后靠着阿里、软银等资本大树,但股市仍用破发来回应“网红电商第一股”。这或许是投资者们用实际行动发问:如涵怎么解决对张大奕个人IP依赖度过高的问题;如何在未来惨烈的网红商场博弈中持续突围……

不过记者注意到,对于如涵上市首日的股价表现,如涵董事长冯敏在接受媒体采访时表示,公司的基本面并没有发生任何变化,且随着国家减税等利好释放,公司的业绩有确定性的提升空间。

“公司的主要股东、管理层和KOL均表示对未来充满信心,也相信市场会很快修复上市首日的跌幅。”

你觉得王思聪的分析有理吗?

如何看待如涵的“网红带货”模式?

欢迎留言分享看法!

记者 | 化鲸

在线咨询

在线咨询

客服QQ

客服QQ

联系电话

联系电话

安卓APP

安卓APP

苹果APP

苹果APP

返回顶部

返回顶部