华泰策略研究

导读

盈利:二季度进入逆周期政策效果观察期,短期盈利增速大概率下行且缺少弹性,关注盈利有望超预期的板块。估值:流动性环境良好、宽信用趋势明朗,但对股票市场边际影响弱化,A股估值修复步入温和期。资金:资金面对A股市场边际影响有望增大,要更加关注外资和两融,以及两者的配置方向。大势:短期市场对盈利关注度增加,大势或将继续“纠结”,市场表现或均衡化。应对策略:当下是较好的调仓窗口,应更重视性价比,行业配置回归基本面,中长期可随市场波动适时加仓。

正文

盈利关注度增加,寻找性价比板块

二季度进入逆周期政策效果观察期,盈利角度,我们认为短期盈利增速大概率下行且缺少弹性,4月财报集中公布,关注盈利有望超预期的板块。估值角度,我们认为流动性环境良好、宽信用趋势明朗,但对股票市场边际影响弱化,难以形成对估值的单边拉伸,A股估值修复步入温和期。资金面看,我们认为资金面对A股市场边际影响有望增大,要更加关注外资和两融,以及两者的配置方向。我们认为短期市场对盈利关注度增加,大势或将继续“纠结”,市场表现或均衡化,策略上当下是较好的调仓窗口,应更重视性价比,行业配置回归基本面,中长期可随市场波动适时加仓。

盈利:二季度进入逆周期政策效果观察期,关注盈利有望超预期的板块

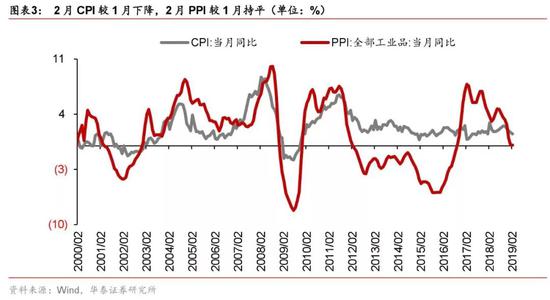

3.28国务院总理在博鳌亚洲论坛演讲时表示,3月以来日均发电量、用电量增速达到两位数,进出口、货运等增长加快;3月PMI重回荣枯线,生产、新订单指数回升,显示3月生产动能增强、需求有所回暖,但可持续性有待观察。我们认为,二季度进入逆周期政策效果观察期:3月地方债发行规模6245.13亿元,远高于2月,基建稳增长的逻辑进一步夯实,效果或逐步显现;4月减税政策落地,制造业投资有望边际改善;促进形成强大国内市场实施方案逐步落实,消费有望企稳。盈利角度,我们认为短期盈利增速大概率下行,4月财报集中公布,关注盈利有望超预期的板块。

估值:估值修复步入温和期,资金开始更重视性价比

我们认为二季度降准可能性较大(MLF到期量大),市场流动性有望继续保持合理充裕的水平、宽信用趋势明朗,但斜率或保持稳定,难以形成对估值的单边拉伸,A股市场估值修复步入温和期,资金开始更重视性价比。对比A股市场主要指数估值分位数,截至3.29,中证500、上证综指、中小板指、上证50 PE-TTM处于历史分位数30%以下,其中中证500估值分位数最低。二季度为政策效果观察期、景气验证期,同时美欧经济指标低于预期,经济下行特征渐显,外围市场或将波动加大,我们认为短期消费板块因业绩更具确定性、前期估值提升幅度靠后而更具“性价比”。

资金面:资金面对A股市场边际影响增大,今年要更加关注外资和两融

我们认为,今年资金面对A股市场的边际影响有望增大,要更加关注外资和两融,以及两者的配置方向。外资方面,二季度需要关注的:一是5月MSCI正式扩容,4月主动型外资或将提前布局;二是6月A股将纳入FTSE国际指数。随着外资流入规模的扩大,我们认为未来外资持有A股的比例上限存在上调的可能性,外资在A股市场的定价权有望进一步提升。两融方面:两融规定放松有望落地,且当前两融余额占A股流通市场比重仍低于2014年以来均值,有较大提升空间。我们建议关注外资偏好的金融+消费、两融偏好的TMT等。

短期配置逻辑回归基本面,主题关注长三角和科创板映射

4月财报集中公布,市场对盈利关注度增加,短期大势或将继续“纠结”,市场表现或均衡化、更重视性价比。二季度需要关注的潜在风险:外围市场波动;中美谈判进程;限售股解禁、产业资本减持压力;新兴市场汇率风险等。行业配置核心逻辑回归基本面:短期关注(1)震荡期大概率有相对收益的消费,如景气度较高的白酒、带量采购政策逐步落地的医药、地产后周期的轻工和厨电;中长期关注:(2)5G建设周期TMT核心资产(计算机软件、通信设备);(3)减税落地+基本预期向好的中游制造,如电气设备。主题继续关注长三角一体化、科创板映射、混改、自主可控。

风险提示:市场上行风险来自理财和保险资金对权益的配置比例快速提升,贸易谈判向好超预期;下行风险包括美国等外围市场波动、业绩暴雷、产业资本大幅减持等。

在线咨询

在线咨询

客服QQ

客服QQ

联系电话

联系电话

安卓APP

安卓APP

苹果APP

苹果APP

返回顶部

返回顶部